Fra et par bistader i haven til en sand bureaukratisk fælde

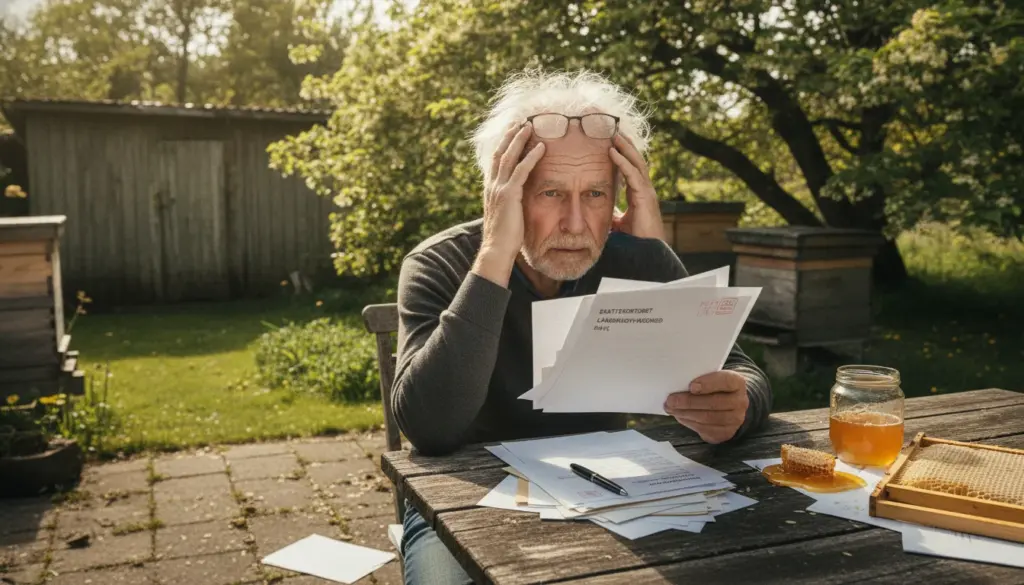

Forestil dig, at du fredeligt nyder dit otium. Du har opstillet nogle få bistader bag huset, og den søde duft af frisk honning hænger tykt i luften omkring det gamle skur. Egentlig burde din allerstørste bekymring være, om lindetræerne springer flot ud i år. At du nærmest fra den ene dag til den anden skulle ende som officiel “landbrugsiværksætter”, lå absolut ikke i kortene.

Et brev fra myndighederne slår dog fast med syvtommersøm, at dit summende fritidsprojekt nu anses for at være regulær landbrugsproduktion. Man gnider sig vantro i øjnene og håber inderligt, at teksten forsvinder af sig selv. Den hyggelige, uformelle byttehandel af søde sager over hækken med naboen er pludselig fortid. I stedet skal du lynhurtigt sætte dig ind i komplicerede momsregler, stive EU-direktiver for landbruget og uforståelige blanketkoder. Mens bierne fortsætter deres ufortrødne arbejde ude i haven, summer din hjerne nu udelukkende af ren stress over det tunge papirarbejde.

Den hårfine grænse mellem naturglæde og kold forretning

Denne udvikling starter ofte helt i det små. Man trækker sig tilbage fra arbejdsmarkedet, anskaffer et par ekstra bisamfund, og pludselig forsvinder honningen fra hylderne hurtigere, end man overhovedet kan følge med. Glassene ryger afsted til venner, på det lokale marked eller via en lille stand i byens købmand. For dig føles det udelukkende som ren og skær passion for naturen, og der er absolut ingen skygge af kynisk forretningsplan.

Udfordringen opstår dog typisk i det øjeblik, hvor selvangivelsen skal udfyldes. Hvor du blot ser en livslang og uskyldig hobby, kan skattesystemet pludselig få øje på en systematisk omsætning og kommerciel drift. Netop denne fundamentale forskel i opfattelse er selve kernen i problemet.

Lad os tage udgangspunkt i Jan, der er en 68 år gammel, pensioneret lærer. For 15 år siden startede han med blot to stader, udelukkende for at få bestøvet frugttræerne i sin have. I løbet af pensionisttilværelsen voksede bigården, så han i dag råder over 15 bifamilier. Landsbyens beboere elskede hans honning i en sådan grad, at den lokale bager begyndte at opkøbe glas med sit eget mærkat på. Det lyder som den perfekte idyl, ikke sandt?

Jan havde aldrig skænket erhvervsregistrering en tanke, simpelthen fordi han aldrig har opfattet sig selv som en købmand. Det store chok indtraf med et officielt brev fra myndighederne. Hans salg af bivoks og honning havde fanget skattekontrollens skarpe radar. Efter en kort telefonsamtale faldt den hårde dom: hans virke blev nu officielt klassificeret som landbrugserhverv. Konsekvenserne var fuldstændig drænende. Han måtte febrilsk grave gamle regnskaber frem, besvare indviklede skattespørgsmål og navigere gennem et hav af bureaukratisk volapyk. Hans afslappende passion var med ét forvandlet til et sandt mareridt af administrative krav.

Hvorfor ser skattevæsenet en biavler som en landmand?

Set gennem de strikse juridiske briller udgør biavl en integreret del af landbrugssektoren, fuldstændig på lige fod med korndyrkning eller kvægavl. Myndighedernes logik er faktisk ganske ubønhørlig: man udnytter levende dyr til systematisk at fremstille råvarer som propolis, voks og honning. Kigger man på det med rent økonomiske briller, driver man reelt set en bondegård.

For skatterevisorerne er der nogle helt specifikke parametre, der gør udslaget. Skaber dine aktiviteter et kontinuerligt og tydeligt overskud? Sælger du dine varer bredt til offentligheden? Har du investeret i dyrt, professionelt udstyr, og leverer du i større mængder til faste aftagere? Hvis du kan svare ja til dette, bevæger du dig med hastige skridt ind i erhvervssfæren. Det lyder muligvis meget firkantet og tørt for fagfolk, men for en almindelig pensionist rammer det oftest som et massivt og ubehageligt chok.

Sådan undgår du en uønsket titel som agro-iværksætter

Enhver ældre borger, der drømmer om at udvide sin summende hobby en smule, bør være ekstra opmærksom i god tid. Det kræver heldigvis ikke en jurauddannelse at navigere i reglerne, men det kræver, at man sætter sig ned og ærligt vurderer sin nuværende produktion. Hvor mange bistader passer jeg egentlig i praksis? Hvem er mine primære slutkunder? Og hvor store beløb ruller der reelt ind på kontoen i løbet af et helt år?

Den praktiske tommelfingerregel er ret tydelig: overstiger dine årlige indtægter markant og konsekvent dine samlede udgifter, alt imens du aktivt leder efter nye kunder, begynder dine aktiviteter at ligne en helt almindelig virksomhed. Når man når dette kritiske punkt, er det yderst fornuftigt at undersøge, hvordan staten betragter ens virke på forhånd. Et hurtigt og afklarende rådgivningsmøde med en revisor er betragteligt billigere end at skulle betale for at rette fejl i skattepapirerne for de seneste tre år.

Mange ældre biavlere tænker fejlagtigt, at der jo blot er tale om nogle få hundrede kroner årligt. Menneskeligt set giver det fuld mening, men den bureaukratiske fælde klapper ofte meget langsomt og usynligt. Du tilføjer måske lige et ekstra stade, tager et spændende kursus i dronningeavl, og pludselig står din honning flot udstillet i den lokale delikatesseforretning – dermed har projektet vokset sig langt større end bare en harmløs søndagshygge.

Når gode intentioner kolliderer med stramme regler

De alvorligste fodfejl opstår oftest på grund af ren og skær manglende viden. Mens du står og filosoferer over bisværmning og duftende, blomstrende enge, fokuserer statsapparatet udelukkende på profit og omsætningstal. Sammenstødet mellem disse to vidt forskellige verdener gør typisk først rigtig ondt i forbindelse med en bagudrettet og stram kontrol. Bagefter sidder man desillusioneret tilbage med en følelse af at være blevet fanget i noget kriminelt. Lad os være ærlige – de færreste bruger deres sparsomme aftener på frivilligt at terpe knastørre skattelove.

“Jeg er jo bare biavler, ikke en eller anden storbonde på en traktor,” sukkede en 72-årig avler opgivende. “Alligevel krævede systemet pludselig regnskaber fra mig, som om jeg bestyrede et enormt gods. Fra at elske at passe mine bier, blev jeg reduceret til en træl af kvitteringer og papirarbejde.”

Her er et par afgørende punkter, der effektivt kan sikre, at du bevarer dit rene omdømme hos myndighederne:

- Hvor mange bifamilier ejer jeg helt præcist lige nu, og planlægger jeg at øge mængden i fremtiden?

- Er mit salg udelukkende begrænset til lidt byttehandel med naboerne, eller forsyner jeg decideret det meste af lokalområdet?

- Giver salget systematisk et solidt økonomisk overskud, eller går mine indtægter og udgifter primært lige op?

- Sørger jeg for at føre et simpelt, men præcist regnskab i tilfælde af, at myndighederne stiller uventede spørgsmål?

- Har jeg fået bekræftet fra en uvildig ekspert, at mit projekt skattemæssigt stadig trygt kan klassificeres som en hobby?

En ny balancegang mellem fornøjelse og systemets krav

Skulle myndighederne i sidste ende udnævne dig til officiel landbrugsiværksætter, går jorden på ingen måde under af den grund. Dine bier vil fortsat være fuldstændig ligeglade med din nye titel. Du bliver til gengæld nødt til at indrette dig mentalt og praktisk efter et helt nyt system. Det medfører uden tvivl mere administration og muligvis et direkte krav om at indberette moms, men omvendt kan det også pludselig åbne døre for forskellige former for landbrugsstøtte og tilskud. Det føles lidt som at skulle lære et svært fremmedsprog, imens man løber stærkt.

For nogle mennesker giver det endda en uventet ro og en stor faglig stolthed – man udfører tydeligvis sit håndværk så exceptionelt kompetent, at selve systemet tager en dybt seriøst. For utrolig mange andre er og bliver det dog en bitter pille at sluge. Er der overhovedet plads i det moderne, gennemregulerede samfund til en ægte, uspoleret passion, uden at staten straks kvitterer med et kontant prisskilt?

Ofte stillede spørgsmål (FAQ)

- Hvornår betragter staten min bigård som en rigtig virksomhed?

Hvis du løbende genererer et stabilt overskud, aktivt søger ud efter nye købere, og din avl for længst har overskredet rammerne for en almindelig, afslappet fritidsaktivitet, kan myndighederne vælge at anse dig for at være fuldt erhvervsdrivende. - Hvorfor hører biavl lige præcis hjemme i landbrugssektoren?

Rent juridisk set gør du aktivt brug af dyr til at frembringe specifikke, salgbare råvarer såsom voks eller honning. Loven anskuer dette på nøjagtig samme måde som traditionelt opdræt af husdyr på en gård. - Betyder det så, at jeg skal skynde mig at lade mig registrere, så snart jeg sælger mit allerførste glas?

Slet, slet ikke. Småt og rent lejlighedsvist salg af det overskydende fra haven kan sagtens forblive en fredelig, skattefri hobby. Billedet skifter først for alvor karakter i det øjeblik, din samlede omsætning stiger markant, og du begynder at sælge med stor og strategisk regelmæssighed. - Hvad skal jeg helt konkret gøre, hvis myndighederne pludselig ser mig som en agro-iværksætter?

Gå endelig ikke i panik. Bed straks om at få tilsendt en meget udførlig skriftlig forklaring, drøft din specifikke sag med en professionel skatteekspert, og afdæk i fællesskab, om denne nye, stramme kategorisering overhovedet er berettiget i dit tilfælde. - Mister jeg nu al spontaniteten og glæden ved mit elskede fritidsprojekt?

Det behøver du bestemt ikke. Tænker du dig om i tide og vurderer hele situationen rationelt, er det oftest meget muligt at finde en gylden middelvej. En vej, hvor du overholder alle gældende retningslinjer, men samtidig bevarer den fulde sjælefred ude i din have.