Unge voksne starter voksenlivet med rekordstore gældsforpligtelser

Unge voksne træder ind på arbejdsmarkedet med en rekordstor bunke gæld – ofte inden de overhovedet har fået deres første faste job. Det er en virkelighed, der rammer stadig flere under 30 år.

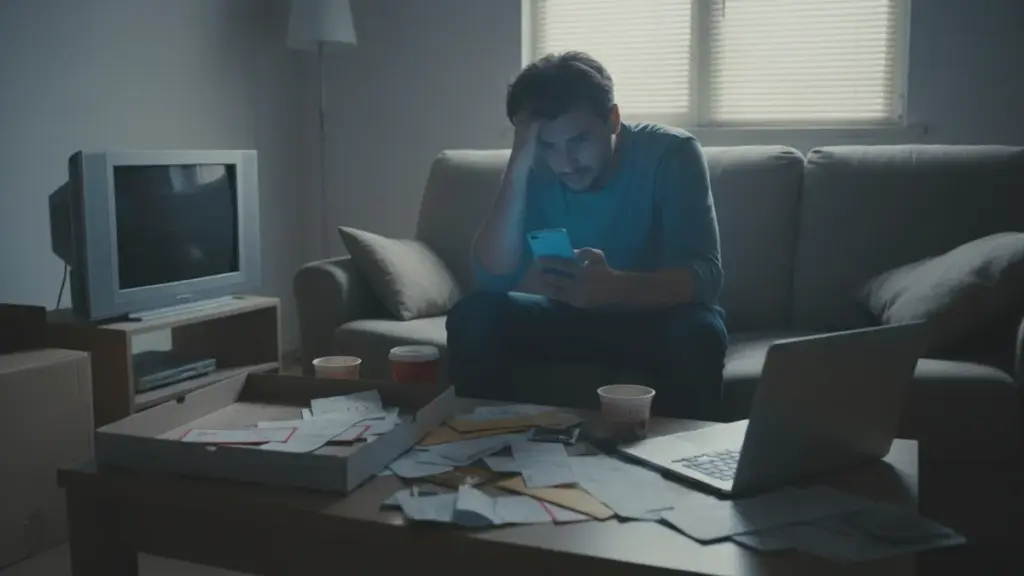

Første lønseddel, egen lejlighed, nye husholdningsapparater og spontane rejser – sådan forestillede mange sig voksenlivet efter studietiden. I dag begynder det alt for ofte med et opkald fra et inkassobureau, en spærret bankkonto og en tiltagende gæld, der holdes skjult for forældrene. Digitale betalingsformer, mikrolån med et enkelt klik og uoverlagte afdragskøb forvandler hverdagens lyster til langvarige økonomiske problemer.

I finansielle institutioners statistikker dukker unge under 30 år stadig hyppigere op – ikke som almindelige bankkunder, men som personer i alvorlige vanskeligheder. På kort tid er antallet af sager med overdreven gældsætning i denne gruppe steget med mere end en tredjedel. Stigningen er særlig markant i aldersgruppen 18–25 år, hvor problemets omfang vokser hurtigst.

En ottendedel af alle husstande med gældsproblemer er unge

Flere og flere træder ind i voksenlivet direkte efter studentereksamen eller en videregående uddannelse med en historik af restancer, rykkerskrivelser og fogedsager. Unge udgør i dag omkring en ottendedel af alle husstande med alvorlige gældsproblemer. Mange af dem har lave indkomster – for en stor del rækker månedslønnen knap til at dække de basale udgifter, og med høje boligomkostninger, husleje og regninger er der praktisk talt ingen økonomisk buffer.

Uden grundlæggende viden om privatøkonomi er det nemt at forveksle en tilgængelig kredit med reelle penge. Og når flere sådanne produkter hober sig op på én gang, opdager den unge pludselig, at han eller hun hver måned betaler på en række forskellige afdrag, gebyrer og provisioner.

Hvorfor unge så let falder i gældsfælden

Mange i tyverne lærer om økonomi ved trial and error. Kreditkort, kassekredit, afdragskøb, abonnementer og opsplittede betalinger – redskaber der tidligere primært blev brugt af erfarne kunder, er i dag øjeblikkeligt tilgængelige for folk uden erfaring og med ustabile indkomster. Hertil kommer pres fra jævnaldrende og sociale medier, hvor konstante rejser, nye gadgets og dyr underholdning fremstilles som det helt normale.

I en sådan situation skal der ikke mange uventede udgifter til, før et lille minus på kontoen udvikler sig til en vedvarende gældsspiral:

- uventet bilreparation

- spontant køb af et dyrere husholdningsapparat

- en defekt vaskemaskine eller køleskab

- pludselige sundhedsudgifter

- tab af mobiltelefon

- nødvendigt depositum for en lejlighed

Uden en økonomisk reserve bliver enhver sådan hændelse en potentiel fælde. Mange unge griber da til en hurtig løsning i form af et mikrolån eller en udskudt betaling, uden at de fuldt ud er klar over de langsigtede konsekvenser.

Mikrolån og “køb nu, betal senere”: uskyldige beløb, store problemer

En særligt farlig kategori er minikreditter i apps og køb opdelt i rater under formatet Buy Now, Pay Later. Det drejer sig ofte om beløb på få hundrede kroner, så de virker harmløse. En finansiel nybegynder tænker: “det er bare 300 kroner, det betaler jeg tilbage med næste løn.” Problemet opstår, når der pludselig er fem eller ti sådanne “bare 300 kroner”.

På blot få år er andelen af mikrolån og udskudte betalinger i sager om overdreven gældsætning steget fra en minimal brøkdel til næsten en femtedel af alle tilfælde. Hvert tredje sådant produkt ender i hænderne på personer under 35 år. I praksis ser det sådan ud: en ung voksen tager et lille lån til indkøb, likviditeten strammes derefter, så der tages endnu et “lille lånekik”, og herefter forsøges det at lappe tidligere forpligtelser med nye afdrag.

Med tiden mister man overblikket over, hvem man skylder hvad. Eksperter inden for finansiel rådgivning advarer om, at netop dette tab af kontrol ofte er det vendepunkt, hvor et håndterbart problem bliver til en alvorlig krise. Banksystemerne registrerer et stigende antal unge kunder med mere end tre aktive lån på samme tid.

Smartphones forvandler fristelse til en daglig vane

Hele processen bygger på bekvemmelighed. Finansielle apps reklamerer med at være en “hjælpende hånd”, “hurtig støtte” eller “redningen, når lønnen ikke slår til”. Det kræver blot et scan af sit ID, et klik på nogle samtykkeerklæringer, og inden for få minutter lander pengene på kontoen eller dækker direkte et køb i en netbutik.

Der er intet traditionelt bankmøde, ingen detaljerede spørgsmål om budgettet og ingen pause til eftertanke. Lånebetingelserne gemmer sig i mangesidede vilkår, som næsten ingen læser. Resultatet er, at den unge kunde ikke ser de reelle omkostninger ved det lånte beløb, og grænsen mellem “mine” og “lånte” penge udviskes fuldstændig.

Løbende afdrag smelter ind i den daglige rutine på samme måde som abonnementer på streamingtjenester som Netflix eller Spotify. Psykologer, der forsker i forbrugeradfærd, konstaterer, at digitalisering af betalinger markant sænker den psykologiske barriere for forbrug. I modsætning til fysiske pengesedler i en pung minder virtuelle penge i en app ikke om reel værdi.

Økonomi, arbejdsløshed og digitalt kredit: en eksplosiv cocktail

Bag den voksende bølge af unge debitorer ligger en bredere kontekst. Arbejdsløsheden blandt de yngste på arbejdsmarkedet forbliver høj, og de fleste begynder deres karriere på midlertidige kontrakter, løsansættelser eller lavtlønsstillinger. Samtidig stiger udgifterne til husleje, energi og fødevarer.

Kombinationen af usikre indkomster og let adgang til kredit via apps skaber ideelle betingelser for en økonomisk katastrofe allerede i begyndelsen af voksenlivet. I statistikkerne er kvinder og personer uden beskæftigelse overrepræsenterede. De er mere tilbøjelige til at lade sig lokke af løfter om hurtige kontantindsprøjtninger, når der opstår et hul i privatbudgettet.

Digitale mikrokreditter spørger ikke til jobsituationens stabilitet og tager ikke højde for, at en kontrakt måske udløber om en måned. Systemet fungerer som en åben vandhane med dyrt vand – indtil nogen lukker den, vokser regningen blot. Økonomer understreger, at dette fænomen ikke er et isoleret problem, men berører hele Europa.

Institutter for finansiel forståelse har registreret en dramatisk stigning i konsultationer med personer i alderen 20–28 år. Mange af dem kommer med gæld, der overstiger deres årsindkomst – på trods af en videregående uddannelse.

Sådan kan unge beskytte sig mod gældsspiralen

Den finansielle risiko kan ikke elimineres fuldstændigt, men den kan begrænses markant. For dem, der er på vej ind i voksenlivet, er enkle vaner afgørende. Eksperter i privatøkonomi anbefaler at starte med et budget på papir eller i et regneark – en skriftlig opgørelse over alle indtægter og udgifter med reelle beløb. Uden dette er det nemt at bedrage sig selv.

Det er også vigtigt at sætte et loft for “fornøjelser” – at fastsætte et maksimalt beløb til sjov og ballade om måneden og holde sig til det uanset tilbud. Forsigtighed over for kortfristede lån betyder at betragte ethvert “kviklån” eller mikrokredit som et advarselssignal snarere end et standardværktøj. Finansielle rådgivere understreger nødvendigheden af at læse vilkårene – selv en hurtig gennemgang af ÅOP, forsinkelsesgebyrer og tilbagebetalingsperiode, inden man klikker “acceptér”.

At søge hjælp før problemet opstår frem for efter – at kontakte en gratis finansiel rådgiver, når budgettet begynder at skride, og ikke vente til en fogedsag. Organisationer som Citizen’s Advice og lignende tilbyder gratis konsultationer særligt rettet mod unge voksne.

Hvad staten kan ændre: regulering og uddannelse

På lovgivningsniveau forberedes ændringer vedrørende forbrugslån. Målet er at indføre grundigere kreditvurderinger selv for små beløb og klik-produkter. Virksomheder, der tilbyder sådanne lån, skal reelt kontrollere, om den unge kunde vil være i stand til at overholde forpligtelsen uden at havne i en gældsspiral.

Sideløbende tales der stadig højere om indførelsen af obligatorisk finansiel undervisning på ungdomsuddannelserne. Det handler om praktisk undervisning: hvordan man læser en lånekontrakt, hvad der adskiller en kassekredit fra et kreditkort, hvordan ÅOP fungerer, og hvad konsekvenserne af manglende betaling er. Kendskab til grundlæggende finansielle begreber er ved at blive lige så nødvendigt som evnen til at bruge internet eller et fremmedsprog.

Undervisningsministeriet forbereder i samarbejde med den nationale centralbank pilotprogrammer, der skal give unge praktiske færdigheder, inden de træder ind på arbejdsmarkedet. Nogle universiteter tilbyder allerede i dag valgfrie kurser i privatøkonomi for studerende på alle fag.

Når gælden er løbet løbsk – en ny chance for gældsatte tyvere

Personer, der allerede har overskredet grænsen for betalingsevne, er ikke overladt til sig selv. Gældsafviklings- og gældssaneringsordninger giver mulighed for at “nulstille” en del af forpligtelserne og opstille en afdragsplan tilpasset de reelle muligheder. Statistikker viser, at mere end halvdelen af indgivne ansøgninger resulterer i delvis eller fuldstændig gældssanering.

I gennemsnit lykkes det at fjerne en gæld svarende til adskillige titusinder af kroner fra en husstands skuldre. Det er for mange den eneste chance for, at et ungt menneske ikke bruger hele sin trediverne på at betale for fejltagelser fra sin første ansættelse. Insolvensrådgivere registrerer et stigende antal klienter i den erhvervsaktive alder, som uden gældsanering ikke ville have nogen udsigt til et normalt liv.

For forældre og omsorgspersoner er det et signal om ikke at frygte samtaler om penge med teenagere og studerende. At gennemgå et kontoudtog sammen, at vise de reelle omkostninger til bolig, afdrag og abonnementer, virker langt stærkere end generelle advarsler af typen “pas på med lån.” Et ungt menneske, der forstår, hvor hurtigt et par hundrede kroner i gæld kan vokse til tusinder, har langt større chance for – inden vedkommende klikker “jeg tager afdragsordningen” – at stille sig selv mindst ét meget voksent spørgsmål: har jeg egentlig råd til det?