En stor forandring træder i kraft fra 2026

Den, der nogensinde har mistet et familiemedlem, ved præcis hvordan det føles: I de første uger fungerer mange kun på overlevelsesmode. Og netop i den periode dukker breve fra myndighederne op i postkassen, frister løber ud, og indkomsten forsvinder. Efterladtepensionen – på fransk kaldet "pension de réversion" – kan i den situation være afgørende for, om hverdagen overhovedet er økonomisk bæredygtig. Fra marts 2026 skal en forudfyldt ansøgning gøre situationen markant lettere for de berørte.

Hvad efterladtepensionen egentlig dækker over

Efterladtepensionen er en del af den lovpligtige alderspension. Når en ægtefælle dør, kan den efterlevende modtage en andel af afdødes pension. For mange ældre mennesker er det ikke blot en ekstra ydelse – det er en central del af de månedlige indtægter.

I Frankrig gælder – ligesom i Tyskland med ordningerne "Rentensplitting" og den store enkepension – en række betingelser: Der skal have bestået et ægteskab, der kræves en minimumsalder, og den efterlevende persons indkomst må ikke overstige bestemte grænser. Og netop her bliver det kompliceret, fordi myndighederne kræver en stor mængde data og dokumentation for at vurdere rettighederne.

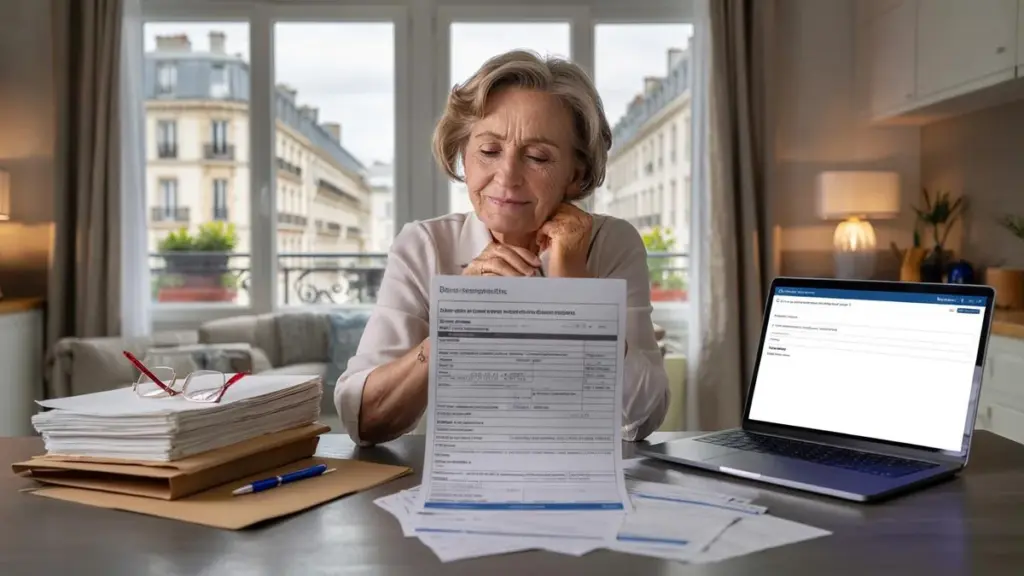

Hidtil betød ansøgning om efterladtepension for mange sørgende: gennemrode ringbind, frygte formularer og risikere fejl.

Tidligere måtte efterladte selv indsamle alle oplysninger og indtaste dem manuelt: skattemeddelelser, kontoudtog, oversigter over tillægspensioner og små bibindtægter. Overset man blot én linje eller misforstod noget, risikerede man forsinkelser i sagsbehandlingen – eller efterfølgende tilbagebetalingskrav på grund af for høje udbetalinger.

Hvad der ændrer sig i Frankrig fra marts 2026

Fra marts 2026 indfører den franske pensionsforsikring CNAV og "Assurance retraite" en ny procedure: Ansøgningen om efterladtepension sendes i vidt omfang forudfyldt ud. Grundlaget er et system kaldet "Solidarité à la source", som bruger et månedligt datasæt over indkomster, der allerede anvendes til andre sociale ydelser.

Den nye forudfyldte ansøgning – her er overblikket

- Formularen sendes automatisk med post eller stilles til rådighed i onlinekontoen

- En stor del af indkomstoplysningerne er allerede udfyldt

- Data stammer fra eksisterende skatte- og socialdatabaser

- Markant færre bilag og dokumenter er nødvendige

- Færre tastefejl og færre glemte indkomster

- Hurtigere sagsbehandling af ansøgningerne er planen

Kernen i reformen er klar: Alle tilgængelige oplysninger om den efterladtes indkomst overføres automatisk til ansøgningen. Sagsbehandlerne kan dermed straks se, hvilke indkomster allerede er indberettet til staten – fra pensionen til bestemte sociale ydelser.

Indkomstgrænserne forbliver uændrede for 2026: For en enlig person gælder 25.001,60 euro om året, for et par 40.002,56 euro. Efterladtepensionens sats er fortsat 54 procent af afdødes pension. Den, der kan dokumentere mindst 60 forsikringskvartaler i Frankrig, modtager et minimumsbeløb på 334,92 euro om måneden. Hvor meget der faktisk udbetales, afhænger af sociale bidrag og individuelle skatter.

Derfor er den forudfyldte formular ikke en garanti

Uanset hvor bekvem den nye ansøgning lyder, betyder automatisk ikke fejlfri. Ganske vist stammer dataene fra officielle kilder, men de afspejler kun det, myndighederne er bekendt med – og det kan være forældet eller ufuldstændigt.

Den, der blot underskriver formularen uden at tjekke den, risikerer at miste penge eller at stå over for efterfølgende tilbagebetalingskrav.

Den franske pensionsforsikring understreger: Efterladte skal gennemgå dokumentet omhyggeligt, supplere det og bekræfte oplysningerne. Netop på dette punkt afgøres det, om reformen virkelig bliver en lettelse – eller om den blot bliver endnu en formular i en allerede overfyldt postkasse.

Disse punkter bør efterladte særligt kontrollere

- Personoplysninger: navn, fødselsdato, civilstand, adresse

- Familiesituation: separation, nyt ægteskab eller registreret partnerskab

- Egne pensioner: lovpligtig pension, arbejdsmarkedspensioner og tillægspensioner

- Side- og tillægsindkomst: småjobs, udlejning, kapitalafkast

- Aktualitet: ændringer siden den seneste skattemeddelelse

Alle oplysninger bør sammenholdes med de seneste skattemeddelelser, pensionsoplysninger og kontoudtog. Opdager man uoverensstemmelser, skal beløbene i formularen rettes eller suppleres. Først derefter sendes ansøgningen tilbage til den ansvarlige kasse.

Hvem har ret til den franske efterladtepension i 2026

Den nye ansøgningsprocedure ændrer ikke på selve den materielle ret. For 2026 gælder de samme grundregler som hidtil.

| Kriterium | Regel 2026 |

|---|---|

| Ægteskab | Afdødes ægtefælle – som udgangspunkt ingen ret ved blot et samlivsforhold |

| Minimumsalder | 55 år i de fleste tilfælde |

| Indkomstgrænse enlig | 25.001,60 euro om året |

| Indkomstgrænse par | 40.002,56 euro om året |

| Andel af pensionen | 54 procent af afdødes pension |

| Minimumsbeløb | 334,92 euro om måneden ved mindst 60 bidragskvartaler |

Den, der via andre pensioner eller indkomster ligger over grænseværdierne, modtager efterladtepensionen kun delvist eller slet ikke. Derfor spiller korrekt registrering af ressourcerne i ansøgningen en så afgørende rolle: Forkerte oplysninger kan forsinke udbetalingen i måneder eller føre til tilbagebetalingskrav.

Typiske fejl – og hvordan man undgår dyre konsekvenser

I det hidtidige system strandede mange ansøgninger ikke på manglende rettigheder, men på små formelle fejl. Den forudfyldte formular skal reducere disse risici – men de forsvinder ikke.

Hyppige faldgruber

- Forældede data: Den seneste skattemeddelelse afspejler ikke længere den faktiske månedlige indkomst.

- Glemte småbeløb: Mindre arbejdsmarkedspensioner eller kontorenter overses.

- Forkert familiesituation: Separation eller nyt forhold indberettes ikke.

- Manglende bilag: Dokumenter er kasseret, selvom pensionskassen kræver dokumentation.

Føler man sig usikker, bør man tidligt tage kontakt til pensionskassen – telefonisk eller på et rådgivningscenter. Særligt i forbindelse med dødsfald kan det hjælpe at bede en betroet person om at gennemgå formularen sammen med én.

Hvad dette skridt betyder for Danmark og resten af Europa

Også i Deutschland klager efterladte år efter år over papirbjergene ved ansøgning om enkepension. Frankrig viser nu, hvordan data fra skattevæsen og socialforvaltning kan samles for at udfylde ansøgninger stort set automatisk – med samtidig pligt til at kontrollere oplysningerne.

For danske læsere er det frem for alt et klart signal: Det tekniske grundlag for forudfyldte formularer eksisterer allerede. Selvangivelser med forudfyldte oplysninger er allerede en realitet herhjemme. At anvende samme princip i pensionssystemet ville være det næste logiske skridt – ikke mindst i følsomme livssituationer som tabet af en partner.

Praktiske råd til berørte og pårørende

Selv om reformen er rettet mod Frankrig, kan der udledes en række generelle anbefalinger, som er relevante i hele den dansktalende verden, når efterladtepension kommer på tale:

- Saml vigtige dokumenter (vielsesattest, pensionsmeddelelser, skattemeddelelser) ét fast sted.

- Tjek jævnligt, om de kontaktoplysninger, der er registreret i systemerne, er opdaterede.

- Informér forsikringsselskaber og pensionskasser ved større livsændringer som pensionering, flytning eller nyt forhold.

- I tilfælde af dødsfald: tag tidligt kontakt til pensionsforsikringen – gerne med en bisidder ved siden af.

Det franske skridt mod den forudfyldte ansøgning viser tydeligt: Digital forvaltning kan faktisk aflaste mennesker i krise, når den forbliver forståelig, og de berørte bevarer kontrollen. I bedste fald sparer efterladte tid og kræfter – og når hurtigere frem til de penge, de retmæssigt har krav på.